快可电子左手买7亿快乐右手又定增募资2亿 光伏接线盒量价皆跌IPO募投表情一齐脱期

专题:新浪财经上市公司商量院

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司商量院

作家:昊

日前,快可电子显露《2024年度以简便表率向特定对象刊行股票预案》,拟召募资金总数不逾越18615.40万元,扣除关系刊行用度后的召募资金净额将用于光伏接线盒旁路保护模块设立表情、光储长入器及线束出产表情。

快可电子暗示,本次发即将拓展光伏电站及储能端诈欺场景,完善长入器家具收入结构,故意于擢升中枢原材料自产智力,裁汰出产成本,擢升阛阓竞争力。

不外,定增融资的必要性和合感性似乎存在很大疑问。

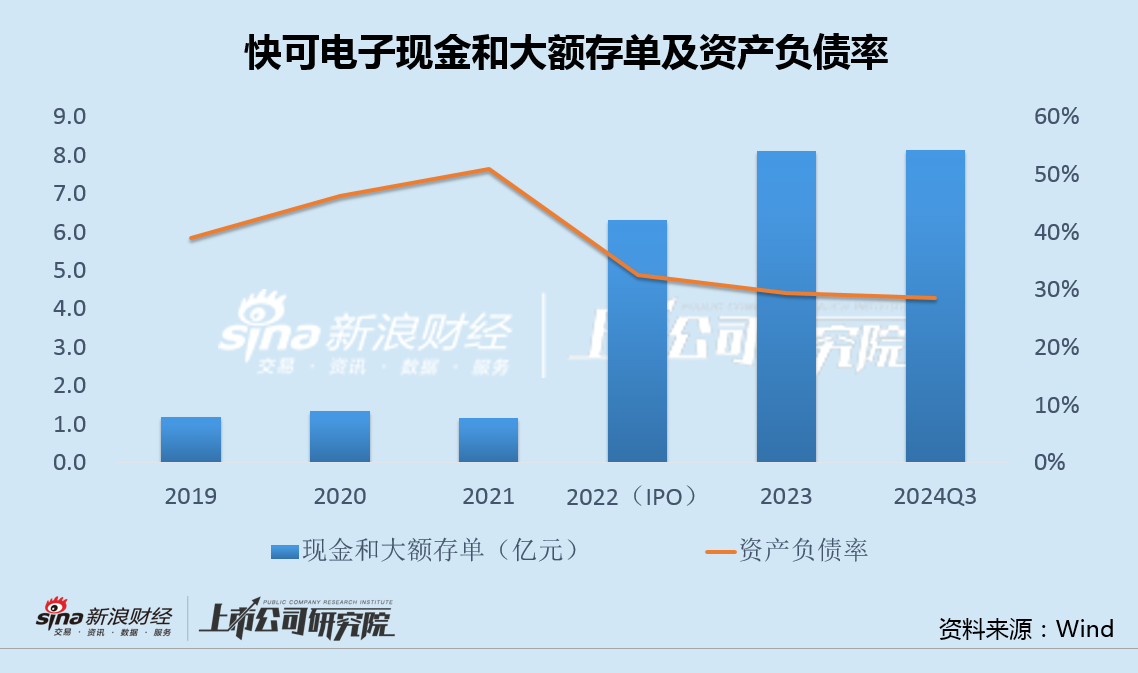

边界本年三季度末,快可电子账面现款1亿元,另有依期进款和大额存单等高达7亿元,现款及等价物共计超8亿。

2022年8月,快可电子通过IPO凯旋募资5.5亿后,欠债率大幅着落,而后一直看护在30%傍边的低位,现在有息欠债着实为0。公司在皆备不缺钱的情况下再次定增融资,必要性严重存疑。

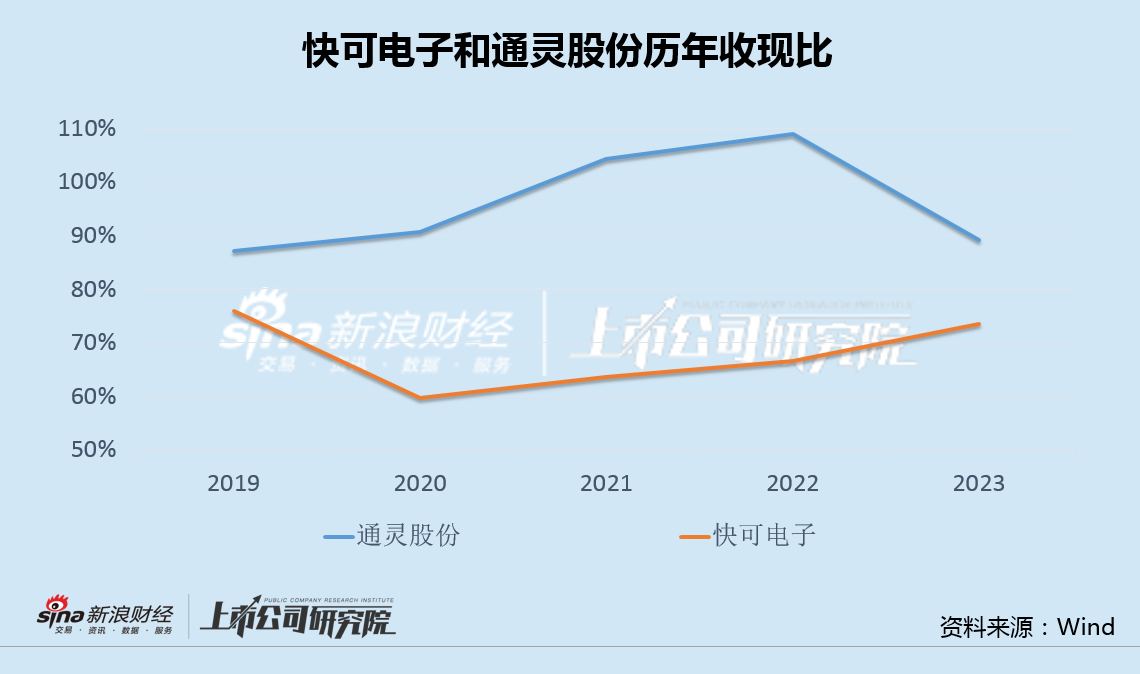

本年以来,因受卑鄙光伏组件等需求影响,快可电子收利双双大幅着落,何况仍在加快下滑。此外公司比拟同业收现比永远显赫偏低,言语权昭着不及。

不仅如斯,快可电子两年前IPO时的募投表情一齐脱期,在主业量价皆跌的情况下,这次定增融资扩产的合感性也值得商榷。

1亿现款7亿快乐0有息欠债 再启2亿融资必要性存疑

快可电子发布公告,拟召募资金总数不逾越18615.40万元,扣除关系刊行用度后的召募资金净额将用于光伏接线盒旁路保护模块设立表情、光储长入器及线束出产表情。

快可电子暗示,本次发即将拓展光伏电站及储能端诈欺场景,完善长入器家具收入结构,故意于擢升中枢原材料自产智力,裁汰出产成本,擢升阛阓竞争力,同期优化公司成本结构,擢升抗风险智力及盈利智力。

不外,快可电子看上去根底并不缺钱。

财报透露,边界本年三季度末,快可电子账面现款1.07亿元,以结构性进款、大额存单等现款处罚家具为主的交往性金融钞票、其他流动钞票和非流动钞票约7亿元,现款类钞票共计达8亿元。

与此同期,公司着实莫得长、短期任何借债和有息欠债,财务用度永远处于净收入景况。

事实上,自2022年8月IPO融资5.5亿以来,快可电子账面现款不断增长,同期钞票欠债率显赫着落,并一直看护在30%傍边的较低水平。在皆备不缺钱的情况下,公司再次议论定增,融资的必要性严重存疑。

收利双降收现比永远偏低 量价皆跌IPO募投表情一齐脱期

受光伏行业举座产能阔气、竞争加重和景气度下行等要素影响,组件边幅出于控本需求,朝上游接线盒辅材传导压力,快可电子事迹大幅承压。

本年前三季报,公司已矣商业收入7.44亿元,同比着落24.9%,归母净利润0.89亿元,同比着落39.3%,扣非净利润0.79亿元,同比着落41.7%;毛利率与净利率差异为19.2%和12.0%,同比着落3.2和2.8个百分点。

分季度看,公司第三季度已矣营收1.97亿元,同比着落42.1%,环比着落31.7%,归母净利润0.19亿元,同比着落67.6%,环比着落36.4%,扣非净利润0.17亿元,同比着落68.2%,环比着落35.1%;单季毛利率与净利率差异为17.5%、9.7%,环比着落2.3和0.7个百分点。不仅收利双降,而且陆续呈现加快下滑之势。

此外,快可电子的收现比永远逗留在70%傍边的低位,比拟通灵股份90%以上的水平显赫偏低,公司对卑鄙组件厂商的言语权也昭着不及。

不仅如斯,快可电子IPO时的募投表情也一齐脱期。

2022年8月,快可电子在创业板上市,募资5.57亿元,投向光伏组件智能保护及长入系统扩产表情、研发中心设立表情,并补充流动资金。

两年之后的2024年8月,快可电子公告称,受宏不雅经济环境、卑鄙阛阓需求、行业竞争及公司发展政策策划转化等要素影响,上述表情举座试验程度比原贪图放缓,无法在原贪图本领内达到预定可使用景况,并将募投表情标完工时候差异延后至2024年12月和2025年5月。

在主业收利双降、家具量价皆跌,以及募投表情一齐脱期的情况下,快可电子这次仍欲募资扩产,其合感性也值得商榷。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察

上一篇:中盈基金孙洪亮:企业家不懂科技,这家企业是莫得翌日也莫得质地的 下一篇:俄罗斯与土耳其两国总统通话 征询双边和海外问题

-

热点资讯

-

相关资讯